2022년 3분기 총 가계부채가 1,870조원을 넘어 사상 최대치를 기록했다. 2013년 2분기 이후 9년 3개월 연속 성장세다. 1조원 넘게 늘어난 덕분이다.

● 2022년 3분기 기준 – 주택담보대출 잔액은 1007.9조원 – 신용대출을 포함한 기타대출 잔액은 748.9조원 – 신용카드 결제 등 판매대금 잔액은 113.8조원 – 총계 1860.6조원

가계부채는 은행, 보험사, 대부업체, 금융공공기관 등으로부터 받은 신용대출 총액과 청산해야 할 카드 사용금액을 합한 금액으로 신용카드 상환잔고에 불리하고 커진다. 증가하지 않으면 신용카드 현금인출 또는 할부잔액은 증가하지만 취급수수료가 높다는 뜻입니다.

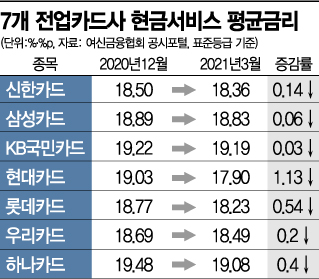

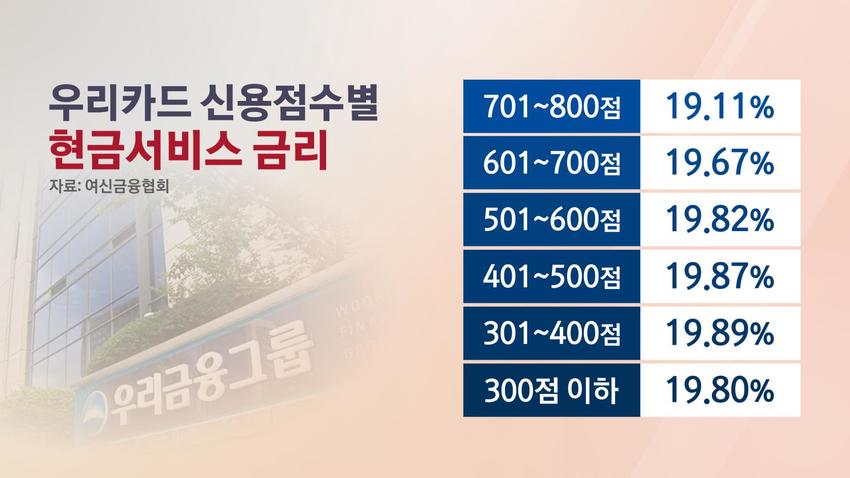

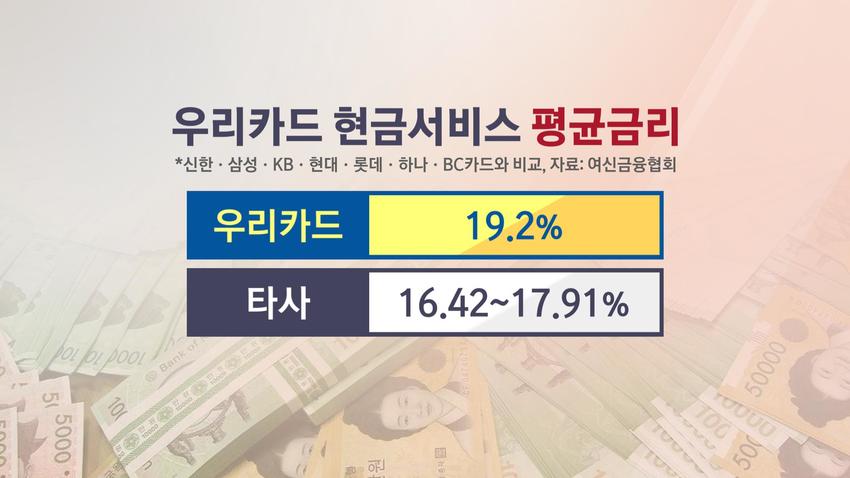

2022년 10월 현재 신용카드 회사의 현금 서비스 요금은 다음과 같습니다.

평균금리로 보면 최저는 16%, 최고는 19% 이상으로 법정 최고금리가 아닌 평균금리에 가깝다. ㅜㅜ 할부는 현금서비스 등 신용카드사의 단기대출과 유사하여 해당 수수료에 대한 이자율도 비슷합니다. 현금 서비스에 비해 이자 부담이 터무니없이 높다.

나는 최근 예상보다 훨씬 낮은 3.9%의 금리로 정책 대출을 받았다. 보험상품에 정책자금 플러스 공시이율 1.5%가 더해져서 은행금리가 2~3%정도인데 지금은 상황이 많이 달라졌네요. 정책자금대출 금리가 낮아졌습니다.

보험약관 대출이자, 장단점 월말 잔액이 부족하여 변액보험에서 약정대출을 받았습니다. 가입한 상품에 따라 다르지만 대출약정금리는 연 3.9%~4.31%로 낮은 편이다. 은행금리 2~4% 아래에서는 보험사 대출을 아예 쓸 필요가 없다. 신용대출과 통장의 마이너스 금리는 6%를 훨씬 넘는 수준이고, 보험계약대출의 금리는 낮은 수준이다. 최근 은행 신용대출과 통장 마이너스 금리가 급등해 보험해지환급금이 보장된 보험약관대출 금리를 확인해야 한다. +보험계약대출의 장점+ 우선 신용등급과 상관없이… sexysbkang.tistory.com 홈페이지

11월 24일 MPC는 기준금리를 0.25% 인상하기로 결정했고, 기준금리는 3.25%까지 올랐다. 쉽지 않은 일이지만 지금 돈이 없다면 소비를 줄이고 이자를 늘리기 위해 대출을 늘려야 한다면 악순환에 빠질 수도 있다.