지난해 연말정산 후 세금을 많이 내고 고민하던 차에 연금저축을 하기로 했다. 짝꿍과 이야기해 명절 상여금을 세금 혜택 한도를 채워 절세하기로 한다. 귀찮아서 미루다가 추석이 오고 상여금이 나올 시점이 되니 공부할 수밖에 없게 됐다.연금저축 세액공제 한도는 각 은행, 증권사별로 잘 나와 있고 삼성증권을 연계해 진행할 예정이어서 홈페이지에서 내용을 가져왔다.

삼성증권

최대 400만원까지 소득에 따라 받는 금액이 다르지만 저축도 되고 세금 혜택도 받게 된다. 나 같은 경우는 13.2%에 53만원 정도 가능하다. IRP 연금까지 연계하면 더 받을 수 있다. 회사 개인연금도 옮겨야 한다. 증권사에서 연금저축을 하는 이유는 ETF 투자가 가능하기 때문이다.

다만 증권사는 원금 보장/예금 보호할 수 없습니다.안 됩니다!!!결국 원금을 지키는 적금을 하는지, 투자를 하고 리ー크스을 가지고도 노후에 받는 돈을 확대하는지.본인의 선택이 되는 것 아닌가 싶다. 한달에 30만원 적립식으로 30년을 투자하면 다음과 같이 시뮬레이션이 가능하다. 왜 30만원이야? 연금 저축 세액 공제 한도 400만원을 기준으로 봤으니 금액에 의미를 두지 않도록 한다. 단! 연 수익률 10%를 가정한 것이다. 이전에도 말했지만 ETF는 관련 종목 주가에 연동하기 때문에 수익이 없는 연도도 있을 것이다. 10%를 넘는 수익을 제공할 때도 있을 것이고, 장기전으로 보면 인플레이션은 지속적으로 늘어나는 것이 맞는 것 같다. 몇년 후에는 커피 1잔당 1만원을 넘을 거야. 스타벅스 아메리카노 기준으로 한다.

이번 정부가 내놓은 연금개혁안에 따르면 적정 노후소득 보장 및 지속가능성 확보를 위한 연금개혁 추진을 위해 아래와 같이 개인연금 세액공제를 변경할 것으로 알려졌다. (2023년경 예상)

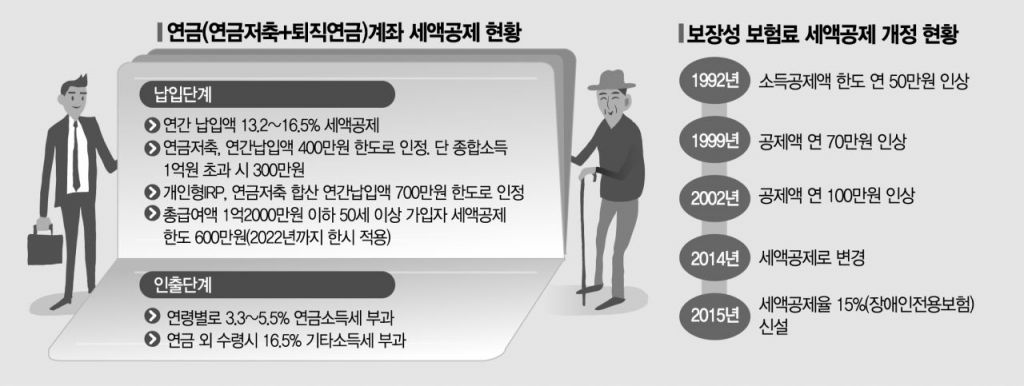

연금저축세액공제한도구분 기존변경연금저축세액공제한도 600만원 900만원 연금저축+IRP합산 700만원 400만원

연간 소득 5500만원 이하, 연금 저축 최대 99만원 IRP합산 시 148만원 정도 세액 공제가 가능. 연간 소득 5500만원 이상의 연금 저축은 최대 79만원, IRP합산 시 118.8만원의 세액 공제가 가능.개인 연금의 세액 공제를 늘린다는 것은 어떤 의미 국가 기관에서 운영하는 연금이 참을 수 없다는 것을 이야기하는 것이다.그래서 개인의 노후는 스스로 해야 한다고 말하고 있어서 회사의 퇴직금/개인 연금+국민 연금(이것은 과연 남는가)+연금 저축을 통한 부분으로 채워야 할 것이 아닌가 싶다. 늦었다고 할 때, 최대한 빨리 따라잡아야 한다. 마지막으로 그럼 좋을 뿐인데? 단점도 있다. 그렇다면 단점을 빨리 살펴보자.이는 증권 회사를 통한 연금 저축 펀드의 경우에 해당 ETF펀드 등에만 투자가 가능하다. 잉바ー스, 레버리지 등 파생 상품에 투자할 수 없는 개설 이후, 5년 이상 유지 필수 만 55세 이후 10년 이상 연금 형태로 수령할 수 있으며 필요에 응하고 중도 인출이 가능하다는 것이다. 그것은 필요하다면 알아보자. 세금 관련을 다시 한번 확인하면서 무조건 들어야 한다.나이의 혜택이 가능한 분만

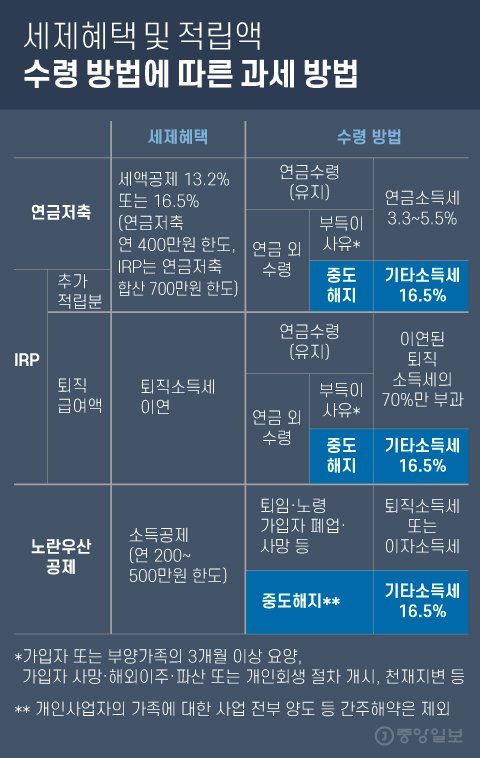

세금 관련 다시 확인 일반계좌 항목 연금계좌 비고 비과세 투자원금 비과세 15.4% 과세배당소득 5.5%~3.3% 과세 원래는 15.4%지만 연금계좌의 경우 세금을 적게 낸다.15.4% 과세 양도차익 5.53.3% 과세 원래는 15.4%지만 연금계좌의 경우 세금을 적게 낸다.세액공제 없는 투자원금 중 세액공제를 받은 금액 5.5%~3.3%

마지막으로 정리하면 당신은 월급을 소득원으로 하여 나라에 세금을 거두는 것이 아깝다고 생각한다면, 연금 저축은 반드시 한도를 충족하고 시작하라. 이미 많은 사람이 하는 것에 잘 보면 볼수록 매력적인 일을 왜 하지 않았느냐고 생각한다. 생각의 전환이 이번 글은 마치고, 다음에는 어떤 투자를 해야 하는지에 대해서 다음 편으로 넘어간다. 당신은 1년에 얼마나 투자를 합니까. 당신의 1년 수익률이 16.5%를 넘으면 당신은 투자의 귀재를 마음껏 하세요. 아니면……이 16.5%의 의미가 이해할 수 있으면 다음을 즐겁게.오해할까 생각하고, 좀 다른 길로 가는데요. 저는 개발 직군에서 일하고 있습니다. 그러니까 절대로 투자/추천이 아니라 마음 속에 있는 이야기를 할 뿐입니다. 모든 것은 당신의 생각이 옳습니다. 예전의 나에게 투자란 그런 것이다. 마음의 공명을 주신 이야기의 링크를 달고 다시 되돌아보자. https://blog.naver.com/alcy18/222843310118

투자에 대한 생각을 바꿔야 할 때.오늘은 투자법에 대한 좋은 이야기가 있어서 유튜브 영상을 캡쳐해서 그 영상의 주소를 공유할까… blog.naver.com

#연금저축 #연금개혁 #노후연금 #투자 #재테크 #투자생각 #세액공제